{kind=link}

परिचय:

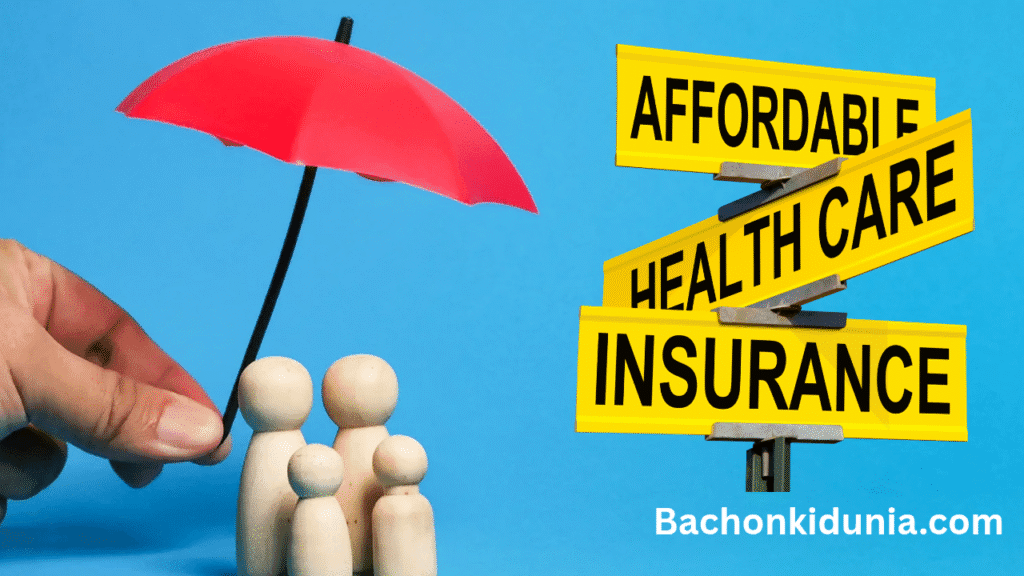

आज के समय में एक बेहतर Family Health Insurance Plans का होना बेहद जरूरी है। क्योंकि आज के समय मे बीमारियों के साथ साथ हॉस्पिटल खर्चे भी बहुत महँगे है।

यह न केवल आपके परिवार की वित्तीय सुरक्षा प्रदान करता है, बल्कि आपातकालीन स्थिति में मानसिक शांति भी प्रदान करता है। किसी भी परिवार के लिए स्वास्थ्य संबंधी आपात स्थिति एक बड़ा आर्थिक संकट बन सकती है।

इस लेख मे सबसे बेहतर Family Health Insurance Plans के बारें मे जानकारी साझा की गई हैं।।

Family Health Insurance Plans क्या होते हैं?

यह एक बीमा योजनाएं होती हैं जो एक ही पॉलिसी के तहत पूरे परिवार को स्वास्थ्य कवरेज प्रदान करती हैं।

इसमें पति, पत्नी, बच्चे, और कभी-कभी माता-पिता भी शामिल हो सकते हैं।

यह एक प्रकार का फ्लोटर पॉलिसी होता है जिसमें कुल बीमित राशि पूरे परिवार में साझा होती है।

उदाहरण:

मान लीजिए आपकी फैमिली में 4 सदस्य हैं और आपने 10 लाख का Family Health Insurance Plan लिया है। यदि साल भर में किसी एक सदस्य को 4 लाख का इलाज कराना पड़ा, तो बाकी के 6 लाख अन्य सदस्यों के लिए बाकी रहेंगे।

Family Health Insurance Plans क्यों जरूरी है

स्वास्थ्य संबंधित समस्याएँ कभी भी और किसी के भी जीवन में आ सकता है।

ऐसे में मानसिक और आर्थिक दोनों सुरक्षा होना आवश्यक है।

मेडिकल इमरजेंसी में खर्च लाखों में हो सकता है।

यह प्लान्स ना केवल इलाज मे होने वाले खर्चो को कम करते हैं, बल्कि आपको आत्मविश्वास भी बढ़ाते हैं कि आपका परिवार सुरक्षित है। इसलिए इसमें Family Health Insurance Plans आपकी मदद करते है।

Healthy lifestyle के लिए फिटनेस जरूरी है। फिटनेस के लिए ये जरूरी है-

Digital Blood Pressure Monitor

क्लिक करें – अमेज़न से ख़रीदे

Glucometer (Sugar level checking)

क्लिक करें – अमेज़न से ख़रीदे

Yoga Mat

क्लिक करें – अमेज़न से ख़रीदे

Resistance Bands

क्लिक करें – अमेज़न से ख़रीदे

Dumbbells / Home Gym Set

क्लिक करें – अमेज़न से ख़रीदे

Treadmill / Cycle

क्लिक करें – अमेज़न से ख़रीदे

Family Health Insurance Plans के प्रकार

Floater Plans:

इसमें एक निश्चित बीमा राशि होती है जो पूरे परिवार में साझा होती है। यह छोटे परिवारों के लिए उपयुक्त होती है।

Individual Plans under Family Cover:

इसमें हर सदस्य को अलग-अलग बीमा राशि मिलती है। यह तब उपयोगी होती है जब परिवार में बुजुर्ग सदस्य शामिल हों।

Critical Illness Plans:

यह पॉलिसी कैंसर, हार्ट अटैक, किडनी फेल्योर जैसी गंभीर बीमारियों के लिए होती है।

भारत में उपलब्ध कुछ मुख्य फैमिली हेल्थ प्लान्स:

- HDFC ERGO My:Health Suraksha:

बीमा राशि: ₹3 लाख से ₹75 लाख

कैशलेस सुविधा: 10,000+ नेटवर्क हॉस्पिटल्स

टैक्स छूट: 80D के अंतर्गत

- Star Health Family Health Optima:

एक पॉलिसी में पूरा परिवार कवर

फ्री हेल्थ चेकअप हर वर्ष

मातृत्व लाभ भी शामिल

- Niva Bupa Health Companion:

OPD कवरेज

नो क्लेम बोनस 100% तक

ऑनलाइन क्लेम सेटलमेंट सुविधा

- केयर हेल्थ इंश्योरेंस– Family Floater Plan:

प्री और पोस्ट हॉस्पिटलाइजेशन कवरेज

फ्री हेल्थ चेकअप

गंभीर बीमारी कवरेज

- Aditya Birla Activ Health Platinum Enhanced:

एक्टिव डेज़ बेनिफिट

फिटनेस ट्रैकर के साथ लिंक

स्वास्थ्य स्कोर के अनुसार डिस्काउंट

- Tata AIG MediCare:

विश्व स्तर पर कवरेज

कैशलेस हॉस्पिटलाइजेशन

बच्चों के लिए विशेष लाभ

Family Health Insurance Plans के लाभ:

- वित्तीय सुरक्षा

महंगे अस्पतालों और इलाज के खर्च मे मदद करता है। एक गंभीर बीमारी या अचानक दुर्घटना के समय लाखों रुपये बचा सकता है। - कैशलेस ट्रीटमेंट

अधिकतर बीमा कंपनियां नेटवर्क हॉस्पिटल्स में कैशलेस सुविधा प्रदान करती हैं। इससे मरीज को बिना कोई भुगतान किए इलाज मिल जाता है। - टैक्स लाभ

Family Health Insurance Plans पर आयकर अधिनियम की धारा 80D के तहत टैक्स छूट प्राप्त होती है। - प्रत्येक सदस्य के लिए कवरेज

एक ही पॉलिसी से पूरे परिवार को कवरेज मिलता है। यह पॉलिसी मैनेजमेंट को आसान बनाता है। - नो क्लेम बोनस (NCB)

अगर आपने साल भर में कोई दावा नहीं किया है तो बीमा राशि बढ़ जाती है या प्रीमियम में छूट मिलती है।

6.एक पॉलिसी, संपूर्ण सुरक्षा – एक ही प्लान से सभी सदस्य कवर हो जाते हैं।

7.इंडिविजुअल पॉलिसी के बजाय Family health insurance plans सस्ते होते हैं।

8.अगर एक बार कवरेज इस्तेमाल हो जाए, तो पूरी राशि फिर से मिल सकती है।

9.कुछ Family health insurance plans सीनियर सिटीजन को भी कवर करते हैं।

10.आप अपने प्लान में OPD, मैटरनिटी, और गंभीर बीमारियाँ जोड़ सकते हैं।

फैमिली हेल्थ प्लान्स और Individual Plan में अंतर:

Family Health Insurance Plan-

एक ही प्लान में सभी सदस्यों का कवरेज मिलता हैं।

प्रीमियम सस्ता होता है।

बीमा राशि का लाभ परिवार के सभी सदस्यों मे साझा होता हैं।

युवा परिवारों के लिए बेहतर होता हैं।

Individual Plan-

प्रत्येक सदस्य के लिए अलग- अलग कवरेज मिलता हैं।

प्रीमियम अधिक महंगा पड़ता है।

लाभ साझा बीमा राशि व्यक्तिगत लाभ

वरिष्ठ नागरिकों के लिए अच्छा होता हैं।

Family Health Insurance Plans के लिए योग्यता:

आयु: 18-65 वर्ष

बच्चे: 91 दिन से ऊपर

परिवार के सदस्य: पति/पत्नी, बच्चे, माता-पिता

जरूरी कागजात:

पहचान पत्र (आधार, पैन)

पते का प्रमाण

उम्र का प्रमाण

मेडिकल रिपोर्ट (यदि आवश्यक हो)

Family Health Insurance Plans लेते समय गलतियाँ:

सिर्फ प्रीमियम पर ध्यान देना – कई लोग सिर्फ सस्ता प्रीमियम देखकर प्लान चुन लेते हैं।

पॉलिसी की शर्तें न पढ़ना – कई बार जरूरी शर्तें और पॉलिसी विवरण नही पढ़ पाते हैं।

पूरा परिवार कवर न करना – कुछ लोग माता-पिता को शामिल नहीं करते, जिससे बाद में समस्याएं आती हैं।

कैसे खरीदें Family Health Insurance Plans?

- ऑनलाइन पोर्टल से

PolicyBazaar, Coverfox, या InsuranceDekho जैसी वेबसाइट्स से तुलना कर सकते हैं।

- एजेंट के माध्यम से

अगर आप डॉक्यूमेंटेशन में सहज नहीं हैं, तो बीमा एजेंट से संपर्क करें।

- सीधे बीमा कंपनी से

कंपनी की वेबसाइट से सीधा प्लान खरीद सकते हैं।

Family Health Insurance Plans के लिए सुझाव:

हेल्थ इंश्योरेंस प्रीमियम समय से भरें ताकि क्लेम रिजेक्ट न हो।

परिवार में कोई पहले किसी की बीमारी से पीड़ित है तो उसी के अनुसार प्लान लें।

हमेशा क्लेम प्रक्रिया को पहले ही समझ लें।

ध्यान दे –

नेटवर्क हॉस्पिटल्स – जिस इंश्योरेंस कंपनी के नेटवर्क में अच्छे अस्पताल शामिल हों, वही पॉलिसी चुनें।

प्रेमियम और सुविधाएं – केवल कम प्रीमियम देखकर पॉलिसी न लें, सुविधाएं और क्लेम प्रक्रिया भी देखें।

नो क्लेम बोनस (NCB) – अगर आप एक वर्ष तक कोई क्लेम नहीं करते हैं, तो बीमित राशि बढ़ जाती है। यह लाभ जरूर देखें।

क्लेम सेटलमेंट रेशियो – इंश्योरेंस कंपनी का क्लेम सेटलमेंट रेशियो जितना ज्यादा हो, उतना बेहतर।

रिन्यूअल विकल्प – सुनिश्चित करें कि पॉलिसी को जीवनभर के लिए रिन्यू किया जा सकता हो।

प्री-एक्सिस्टिंग डिजीज कवर – पहले से मौजूद बीमारियों को कब और कैसे कवर किया जाएगा, इसकी जानकारी लें।

क्या-क्या कवर मिलता हेल्थ प्लान में?

अस्पताल में भर्ती का खर्च

ऑपरेशन और सर्जरी

ICU खर्च

डॉक्टर की फीस

लैब टेस्ट और दवाइयाँ

एम्बुलेंस खर्च

डे केयर ट्रीटमेंट

मातृत्व और नवजात शिशु कवरेज (कुछ प्लान्स में)

क्या-क्या नहीं होता है शामिल?

पहले से मौजूद बीमारियाँ (waiting period के बाद कवर)

कॉस्मेटिक सर्जरी

डेंटल ट्रीटमेंट

इंफर्टिलिटी ट्रीटमेंट

नशे या शराब से जुड़ी बीमारियाँ

Premium Calculator से क्या लाभ होता हैं

प्रीमियम कैलकुलेटर का उपयोग करके आप ऑनलाइन पहले ही जान सकते हैं कि आपकी पॉलिसी का प्रीमियम कितना होगा।

Family Health Insurance Plans में Claim कैसे करें?

कैशलेस क्लेम:

नेटवर्क हॉस्पिटल में भर्ती हों

TPA को बीमा कार्ड दिखाएं

बीमा कंपनी अस्पताल को पेमेंट करती है

रिंबर्समेंट क्लेम

हॉस्पिटल का बिल खुद चुकाएं

सभी डॉक्युमेंट्स बीमा कंपनी को भेजें

क्लेम अप्रूव होने पर पैसा वापस मिलेगा।

निष्कर्ष:

Family Health Insurance Plans न केवल आर्थिक सुरक्षा देता है बल्कि मानसिक शांति भी प्रदान करता है। आप एक सही पॉलिसी का चुनाव करके आप अपने परिवार को हर स्वास्थ्य आपदा से सुरक्षित कर सकते हैं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

✅ जवाब:

फैमिली हेल्थ इंश्योरेंस प्लान एक ऐसा बीमा प्लान होता है जिसमें एक ही पॉलिसी के तहत पूरे परिवार को स्वास्थ्य कवर दिया जाता है। इसमें आमतौर पर पति, पत्नी, बच्चे और कई बार माता-पिता को भी शामिल किया जा सकता है।

✅ जवाब:

पूरे परिवार के लिए एक ही पॉलिसी में कवर

प्रीमियम कम होता है

कैशलेस हॉस्पिटलाइजेशन की सुविधा

टैक्स में छूट (धारा 80D के अंतर्गत)

मेडिकल इमरजेंसी में मानसिक शांति

✅ जवाब:

फैमिली फ्लोटर प्लान: एक तय राशि पूरे परिवार में शेयर होती है।

इंडिविजुअल प्लान: हर सदस्य के लिए अलग-अलग बीमा कवर होता है।

फैमिली फ्लोटर सस्ते होते हैं लेकिन इंडिविजुअल प्लान में ज्यादा कवर मिलता है।

✅ जवाब:

हॉस्पिटल में भर्ती खर्च

ऑपरेशन व सर्जरी का खर्च

डे-केयर ट्रीटमेंट

प्री और पोस्ट हॉस्पिटलाइजेशन

ऐम्बुलेंस चार्ज

कैशलेस ट्रीटमेंट

✅ जवाब:

HDFC ERGO Health Suraksha Plan

Star Health Family Health Optima

Niva Bupa Health Companion

ICICI Lombard Complete Health Insurance

Tata AIG MediCare Premier Plan

✅ जवाब:

कवरेज राशि पर्याप्त हो

नेटवर्क हॉस्पिटल की संख्या ज्यादा हो

क्लेम सेटलमेंट रेशियो अच्छा हो

वेटिंग पीरियड कम हो

नो क्लेम बोनस की सुविधा हो

आशा करते है आपको यह ब्लॉग पसंद आया होगा और अधिक मज़ेदार ब्लॉग पढ़े।

“Disclosure: This post may contain affiliate links. We may earn a small commission if you purchase through them.”